La Gazette du Canada, Partie I, volume 155, numéro 43 : AVIS DIVERS

Le 23 octobre 2021

FIRST WEST CREDIT UNION

AVIS EN VERTU DU RÈGLEMENT SUR LA COMMUNICATION EN CAS DE PROROGATION (COOPÉRATIVES DE CRÉDIT FÉDÉRALES)

Date : Le 27 septembre 2021

Destinataires : Les sociétaires de la First West Credit Union

Les sociétaires de la First West Credit Union (la « First West ») voteront sur des résolutions extraordinaires visant, entre autres, à autoriser la First West à présenter une demande en vue de devenir une coopérative de crédit fédérale en vertu de la Loi sur les banques. Les sociétaires sont invités à examiner l’information contenue dans le présent avis avant de prendre leur décision de vote. Les sociétaires peuvent soumettre leurs votes pendant la période de scrutin, soit entre le 1er novembre 2021 et le 21 novembre 2021.

Conformément au Règlement sur la communication en cas de prorogation (coopératives de crédit fédérales) [le « Règlement »], le présent avis est fourni afin d’informer les sociétaires de la First West des modifications apportées à la protection d’assurance-dépôts qui s’appliqueraient à leurs dépôts assurables détenus par la First West dans l’éventualité où celle-ci deviendrait une coopérative de crédit fédérale et, par la même occasion, membre de la Société d’assurance-dépôts du Canada (la « SADC »).

L’assurance-dépôts vise à protéger certains dépôts en cas de faillite de l’institution financière. L’assurance-dépôts s’applique automatiquement aux dépôts assurables détenus auprès d’institutions financières qui sont membres d’une agence de protection des dépôts.

Les dépôts détenus par la First West sont actuellement assurés par la Credit Union Deposit Insurance Corporation (la « CUDIC »), qui protège les dépôts détenus par des coopératives de crédit constituées en Colombie-Britannique. Si la First West obtient les approbations de ses membres et les approbations réglementaires requises et devient une coopérative de crédit fédérale, elle sera automatiquement membre de la SADC. À ce moment, la protection d’assurance-dépôts de la CUDIC cessera de s’appliquer aux dépôts détenus par la First West et les dépôts assurables en vertu de l’assurance-dépôts de la SADC seront protégés par la SADC.

RENSEIGNEMENTS CONTENUS DANS LE PRÉSENT AVIS

Conformément au Règlement, le présent avis fournit des renseignements concernant certaines modifications qui entreront en vigueur dans l’éventualité où la First West devient une coopérative de crédit fédérale. Cet avis comprend notamment les renseignements suivants :

- la date à laquelle la protection de l’assurance-dépôts de la CUDIC applicable aux dépôts de la First West prendrait fin et à laquelle la protection de l’assurance-dépôts de la SADC entre en vigueur;

- une description de la protection de la CUDIC qui s’applique actuellement aux dépôts de la First West;

- la protection que la SADC accorderait, pendant la période transitoire, aux dépôts préexistants détenus par la First West;

- la protection qu’accorderait la SADC, après la période transitoire, aux dépôts de la First West et la façon dont cette protection diffère de celle offerte par l’assurance-dépôts de la CUDIC qui s’applique aux dépôts assurables de la First West avant la prorogation.

Outre cet avis, la documentation, préparée par la First West pour les sociétaires qui voteront, comprend des renseignements sur la résolution extraordinaire visant à autoriser la First West à présenter une demande en vue de devenir une coopérative de crédit fédérale, ainsi que sur la transition de la protection de la CUDIC à la protection de la SADC dans l’éventualité où la First West devient une coopérative de crédit fédérale. Il est également possible de consulter ces renseignements dans toute succursale de la First West ou en visitant le site Web keepgrowing.ca (en anglais seulement). La First West a fourni des exemples pour aider les sociétaires à comprendre les modifications relatives à la protection de l’assurance-dépôts dans l’éventualité où la First West devient une coopérative de crédit fédérale. Les sociétaires sont invités à étudier ces renseignements avant de voter.

REMARQUES IMPORTANTES

L’information contenue dans le présent avis est à jour à la date du présent avis. La protection de l’assurance-dépôts offerte par la CUDIC et (ou) par la SADC pourrait être modifiée ultérieurement. Si des changements importants sont apportés à la protection de l’assurance-dépôts offerte par la CUDIC et (ou) par la SADC avant la prorogation de First West comme coopérative de crédit fédérale, si elle a lieu, cette dernière peut modifier le présent avis en conséquence.

La publication du présent avis et un vote favorable des sociétaires de la First West à l’égard de la demande de prorogation comme coopérative de crédit fédérale ne garantissent pas que la First West deviendra une coopérative de crédit fédérale. La demande de la First West est assujettie à l’approbation du ministre des Finances du Canada et à l’approbation des autres organismes de réglementation canadiens; rien ne garantit que la First West obtiendra ces approbations. Sans ces approbations, la First West ne pourra pas devenir une coopérative de crédit fédérale. En outre, rien ne garantit que la prorogation de la First West comme coopérative de crédit fédérale aura lieu aux dates mentionnées dans cet avis ou dans tout autre document, ou que cette prorogation sera réalisée selon les modalités énoncées dans le présent avis ou dans tout autre document.

DATE ET EFFETS DE LA PROROGATION

La date de prorogation est la date à laquelle la First West deviendrait une coopérative de crédit fédérale. Cette date serait indiquée dans les lettres patentes de prorogation délivrées par le ministre des Finances du Canada. Cette date marque également l’entrée en vigueur de l’agrément de fonctionnement accordé par le Surintendant des institutions financières. À la date de prorogation, la First West deviendrait membre de la SADC et l’assurance-dépôts de la CUDIC ne s’appliquerait plus aux dépôts détenus par la First West, y compris ceux qui ne sont pas assurables par la SADC. À ce moment, l’assurance-dépôts de la SADC protégerait les dépôts assurables détenus par la First West.

À la date de publication du présent avis, la First West n’a pas soumis sa demande de prorogation comme coopérative de crédit fédérale et le ministre des Finances du Canada n’a pas rendu sa décision quant à la prorogation de la First West comme coopérative de crédit fédérale, et rien n’indique qu’une telle décision sera prise à l’avenir.

DÉPÔTS ACTUELLEMENT PROTÉGÉS PAR L’ASSURANCE-DÉPÔTS OFFERTE PAR LA CUDIC

Le tableau 1 présente les dépôts assurables détenus par la First West qui sont protégés par la CUDIC. Jusqu’à la date de prorogation, le montant total de ces dépôts, y compris les intérêts courus, est protégé par l’assurance-dépôts offerte par la CUDIC.

| Dépôts au nom d’une seule personne | Dépôts en fiducie | Dépôts dans un REER | Dépôts dans un FERR | Dépôts dans un CELI | Dépôts au nom de plusieurs personnes (dépôts en commun) | |

|---|---|---|---|---|---|---|

| Comptes d’épargne (y compris les dépôts en devises étrangères) | Oui | Oui | Oui | Oui | Oui | Oui |

| Comptes de chèques (y compris les dépôts en devises étrangères) | Oui | Oui | Sans objet | Sans objet | Sans objet | Oui |

| CPG et autres dépôts à terme (y compris les dépôts en devises étrangères, et quelle que soit leur échéance) | Oui | Oui | Oui | Oui | Oui | Oui |

| Actions non participatives note A du tableau 1 et dividendes déclarés mais non versés sur ces actions | Oui | Oui | Oui | Oui | Oui | Oui |

| Mandats, chèques visés, chèques de voyage, débentures, traites bancaires et lettres de crédit payées d’avance aux termes desquels une coopérative de crédit est le principal obligé | Oui | Oui | Sans objet | Sans objet | Sans objet | Oui |

Note(s) du tableau 1

|

||||||

DÉPÔTS NON PROTÉGÉS PAR L’ASSURANCE-DÉPÔTS DE LA CUDIC

L’assurance-dépôts de la CUDIC ne s’applique pas à tous les instruments financiers et les titres détenus par la First West. Voici les instruments financiers et les titres qui ne sont pas protégés par l’assurance-dépôts de la CUDIC :

- les parts sociales émises par une coopérative de crédit;

- les actions participatives émises par une coopérative de crédit;

- les actions émises par d’autres sociétés;

- les fonds communs de placement;

- les obligations, billets, débentures et bons du Trésor émis par des gouvernements ou des sociétés;

- les mandats, chèques visés, chèques de voyage, débentures, traites et lettres de crédit payées d’avance aux termes desquels une coopérative de crédit n’est pas le principal obligé;

- les billets à capital protégé.

COUVERTURE TRANSITOIRE DE LA SADC

À la date de prorogation, la protection d’assurance-dépôts applicable aux dépôts détenus par la First West serait accordée par la SADC dans la mesure où les dépôts sont admissibles à la protection de la SADC. L’assurance-dépôts de la CUDIC cesserait de s’appliquer, y compris pour les dépôts non admissibles à la protection de la SADC.

La période transitoire commencerait à la date de prorogation. Pendant cette période transitoire, les dépôts « préexistants » admissibles seraient assurés par la SADC dans la même mesure qu’ils l’étaient aux termes de la protection d’assurance-dépôts actuelle de la CUDIC décrite plus haut. Les dépôts « préexistants » sont les dépôts détenus par la First West à la date de prorogation. Pendant cette période transitoire, la protection d’assurance-dépôts de la SADC ne s’appliquerait pas aux dépôts suivants :

- dépôts payables à l’extérieur du Canada;

- dépôts à l’égard desquels le gouvernement du Canada est un créancier privilégié;

- placements en actions non participatives et les dividendes déclarés mais non versés sur ces actions;

- chèques de voyage.

La période transitoire prendrait fin 180 jours après la date de prorogation dans le cas des dépôts à vue préexistants et à leur date d’échéance respective ou à l’encaissement dans le cas des dépôts à terme fixe préexistants (c’est-à-dire un dépôt à terme ou un CPG).

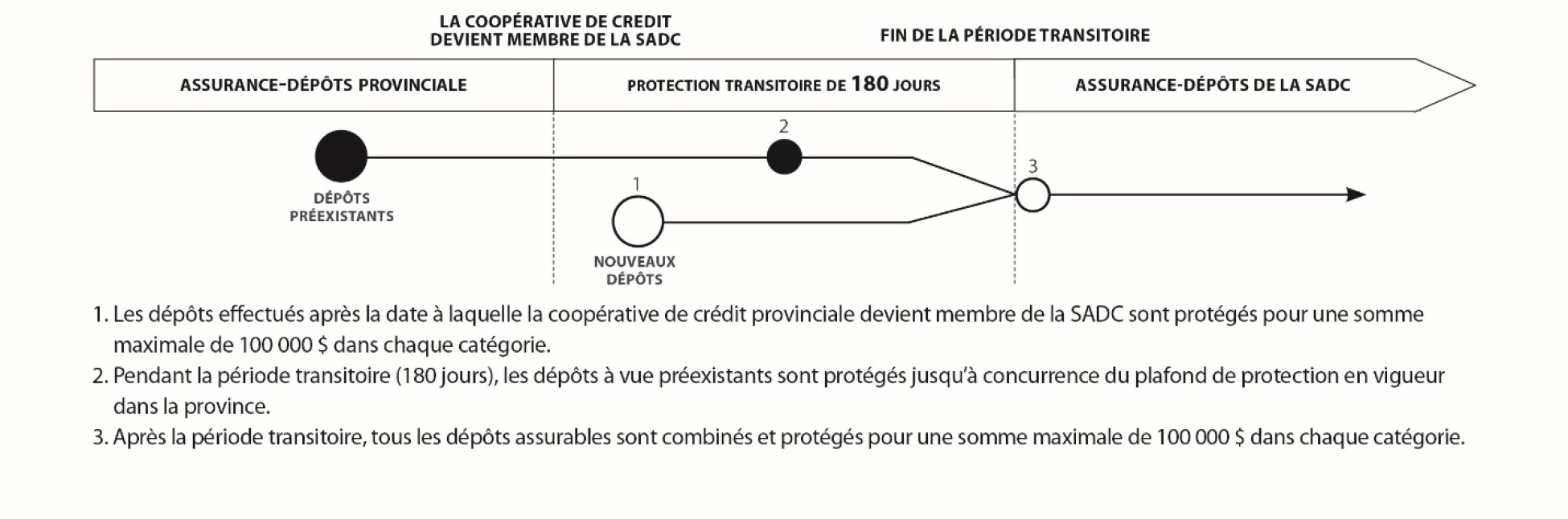

Figure 1 — Couverture transitoire pour les dépôts à vue

(par exemple les comptes de chèques/d’épargne)

Figure 1 - Version textuelle

L’assurance-dépôts provinciale s’appliquera aux dépôts préexistants du membre de la coopérative de crédit jusqu’au jour où la coopérative de crédit provinciale devient membre de la SADC. Les dépôts effectués après la date à laquelle la coopérative de crédit provinciale devient membre de la SADC sont protégés pour une somme maximale de 100 000 $ dans chaque catégorie. Pendant la période transitoire (180 jours), les dépôts à vue préexistants sont protégés jusqu’à concurrence du plafond de protection en vigueur dans la province. Après la période transitoire, tous les dépôts assurables sont combinés et protégés pour une somme maximale de 100 000 $ dans chaque catégorie.

Figure 2 — Couverture transitoire pour les dépôts à terme

(par exemple les CPG)

Figure 2 - Version textuelle

L’assurance-dépôts provinciale s’appliquera aux dépôts préexistants du membre de la coopérative de crédit jusqu’au jour où la coopérative de crédit provinciale devient membre de la SADC. Les dépôts effectués après la date à laquelle la coopérative de crédit provinciale devient membre de la SADC sont protégés pour une somme maximale de 100 000 $ dans chaque catégorie. Les dépôts à terme préexistants sont protégés jusqu’à concurrence du plafond de protection en vigueur dans la province, et ce, jusqu’à l’encaissement ou leur date d’échéance (c’est-à-dire la période transitoire). Après la période transitoire, tous les dépôts assurables sont combinés et protégés pour une somme maximale de 100 000 $ dans chaque catégorie.

Comme on peut le voir dans le diagramme ci-dessus, et compte tenu des exceptions à la couverture de la SADC susmentionnées, si la date de prorogation était le 1er janvier 2023, tout dépôt préexistant assurable qui n’a pas un terme fixe bénéficierait d’une protection illimitée jusqu’au 29 juin 2023, inclusivement, après déduction de tous les retraits effectués durant cette période. Tout dépôt préexistant assurable qui a un terme fixe, compte tenu des exceptions à la couverture de la SADC susmentionnées, bénéficierait d’une protection illimitée jusqu’à la fin du terme fixe.

Il importe de noter que la couverture transitoire offerte par la SADC ne s’applique pas aux dépôts effectués auprès de la First West à compter de la date de prorogation. Pendant la période transitoire, tout nouveau dépôt serait traité comme étant distinct des dépôts préexistants et serait couvert par la protection d’assurance-dépôts standard de la SADC décrite plus loin.

Une fois la période transitoire terminée, la protection d’assurance-dépôts standard de la SADC décrite ci-dessous s’appliquerait à tous les dépôts assurables par la SADC effectués auprès de la First West. Aux fins de l’établissement de la protection d’assurance-dépôts par catégorie d’assurance, les dépôts préexistants assurables seraient combinés aux dépôts assurables effectués à compter de la date de prorogation.

PROTECTION D’ASSURANCE-DÉPÔTS STANDARD DE LA SADC

La protection d’assurance-dépôts standard de la SADC s’appliquerait à tous les dépôts assurables par la SADC effectués auprès de la First West à compter de la date de prorogation. Cette protection d’assurance-dépôts est la même pour toutes les institutions membres de la SADC.

Il existe certaines différences entre la protection d’assurance-dépôts offerte par la SADC et celle offerte par la CUDIC :

- Plafond de protection — Les dépôts admissibles actuellement détenus par la First West sont protégés par l’assurance-dépôts de la CUDIC, qui protège la totalité du montant des dépôts assurés. L’assurance-dépôts offerte par la SADC s’applique à tous les dépôts assurables détenus par des institutions membres de la SADC jusqu’à concurrence de 100 000 $ (y compris le capital et les intérêts) dans chaque catégorie, pour chacune de ses institutions membres (voir le tableau 2 ci-dessous). Ainsi, si vous avez des dépôts dans plus d’une catégorie, vous serez assuré pour une somme maximale de 100 000 $ dans chaque catégorie, pour chaque institution membre de la SADC.

- Dépôts pour lesquels le gouvernement du Canada est un créancier privilégié — La SADC n’offre pas de protection d’assurance-dépôts pour les dépôts pour lesquels le gouvernement du Canada est un créancier privilégié. L’assurance-dépôts offerte par la CUDIC ne comporte pas cette restriction.

- Placements en actions non participatives — La SADC n’offre aucune assurance-dépôts protégeant les placements en actions non participatives. L’assurance-dépôts de la CUDIC protège les placements en actions non participatives et les dividendes déclarés mais non versés sur ces actions (les « actions non participatives » sont celles émises par une coopérative de crédit avant le 1er janvier 2020). Veuillez également noter que les parts sociales et les actions participatives de catégorie B émises par la First West ne sont pas assurables par la CUDIC ou par la SADC.

- Chèques de voyage — La SADC n’offre aucune assurance-dépôts pour les chèques de voyage. La CUDIC offre une couverture d’assurance pour les chèques de voyage à l’égard desquels une coopérative de crédit est principalement responsable.

| Dépôts au nom d’une seule personne | Dépôts en fiducie | Dépôts dans un REER | Dépôts dans un FERR | Dépôts dans un CELI | Dépôts au nom de plusieurs personnes (dépôts en commun) | |

|---|---|---|---|---|---|---|

| Comptes d’épargne (y compris les dépôts en devises étrangères) | Oui | Oui | Oui | Oui | Oui | Oui |

| Comptes de chèques (y compris les dépôts en devises étrangères) | Oui | Oui | Sans objet | Sans objet | Sans objet | Oui |

| CPG et autres dépôts à terme (quelle que soit leur échéance) | Oui | Oui | Oui | Oui | Oui | Oui |

| Mandats, chèques visés, débentures, traites bancaires et lettres de crédit payées d’avance aux termes desquels une coopérative de crédit est le principal obligé | Oui | Oui | Sans objet | Sans objet | Sans objet | Oui |

| Débentures émises comme preuve de dépôt par des institutions membres de la SADC (autres que des banques) | Oui | Oui | Oui | Oui | Oui | Oui |

Tableau 3 — Modifications à l’assurance-dépôts offerte par la SADC (en vigueur à compter du 30 avril 2022)

À compter du 30 avril 2022, les REEE et les REEI constitueront deux nouvelles catégories de dépôts assurables en vertu de l’assurance-dépôts de la SADC. Également à compter du 30 avril 2022, les dépôts pour payer les impôts fonciers sur des propriétés hypothéquées continueront d’être protégés par l’assurance-dépôts, mais n’appartiendront plus à une catégorie distincte assortie d’une protection distincte. Ces dépôts seront combinés aux dépôts assurables d’autres catégories, telles que celle des dépôts au nom d’une seule personne par exemple.

| Dépôts dans un REEE | Dépôts dans un REEI | |

|---|---|---|

| Comptes d’épargne (y compris les dépôts en devises étrangères) | Oui | Oui |

| Comptes de chèques (y compris les dépôts en devises étrangères) | Sans objet | Sans objet |

| CPG et autres dépôts à terme (quelle que soit leur échéance) | Oui | Oui |

| Mandats, chèques visés, débentures, traites bancaires et lettres de crédit payées d’avance aux termes desquels une coopérative de crédit est le principal obligé | Sans objet | Sans objet |

| Débentures émises comme preuve de dépôt par des institutions membres de la SADC (autres que des banques) | Oui | Oui |

DÉPÔTS NON PROTÉGÉS PAR L’ASSURANCE-DÉPÔTS DE LA SADC

L’assurance-dépôts de la SADC ne s’applique pas à tous les dépôts, les instruments financiers et les titres détenus par les institutions membres de la SADC. Voici les dépôts, les instruments financiers et les titres qui ne sont pas protégés par l’assurance-dépôts de la SADC :

- les parts sociales émises par une coopérative de crédit fédérale;

- les actions émises par une coopérative de crédit fédérale;

- les débentures émises par une coopérative de crédit fédérale;

- les dépôts non payables au Canada;

- les actions émises par d’autres sociétés;

- les fonds communs de placement;

- les chèques de voyage;

- les obligations, billets, débentures et bons du Trésor émis par des gouvernements ou des sociétés;

- les mandats, chèques visés, traites et lettres de crédit payées d’avance aux termes desquels une coopérative de crédit fédérale n’est pas le principal obligé,

- les billets à capital protégé (il existe quelques exceptions);

- le contenu d’un coffret de sûreté;

- les titres en garde.

QUESTIONS

Pour de plus amples informations sur l’assurance-dépôts, vous pouvez consulter les sites Web suivants :

- Credit Union Deposit Insurance Corporation (en anglais seulement),

- Société d’assurance-dépôts du Canada.

SOCIÉTÉ GÉNÉRALE (SUCCURSALE CANADA)

DEMANDE POUR UN ARRÊTÉ MODIFIÉ

Avis est par les présentes donné que Société Générale (Succursale Canada), une banque de l’annexe III en vertu de la Loi sur les banques (Canada), a l’intention de présenter au ministre des Finances, le 8 novembre 2021 ou après cette date, aux termes de l’alinéa 528(1)c) de la Loi sur les banques (Canada), une demande pour que le ministre des Finances ajoute les restrictions et exigences visées au paragraphe 524(2) de la Loi sur les banques (Canada) à son arrêté existant qui a autorisé la soussignée à ouvrir une succursale au Canada pour y exercer des activités en vertu de la partie XII.1 de la Loi sur les banques (Canada).

Nota : La publication du présent avis ne doit pas être interprétée comme une preuve que l’approbation d’un tel arrêté modifié sera accordée. L’octroi de l’approbation dépendra du processus d’examen des demandes prévu dans la Loi sur les banques (Canada) et du pouvoir discrétionnaire du ministre des Finances.

Montréal, le 7 octobre 2021

Société Générale (Succursale Canada)