Règlement modifiant le Règlement sur le système de tarification fondé sur le rendement et le Règlement sur les pénalités administratives en matière d’environnement : DORS/2023-240

La Gazette du Canada, Partie II, volume 157, numéro 24

Enregistrement

DORS/2023-240 Le 9 novembre 2023

LOI SUR LA TARIFICATION DE LA POLLUTION CAUSÉE PAR LES GAZ À EFFET DE SERRE

LOI SUR LES PÉNALITÉS ADMINISTRATIVES EN MATIÈRE D’ENVIRONNEMENT

C.P. 2023-1133 Le 9 novembre 2023

Attendu que le paragraphe 194(1) de la Loi sur la tarification de la pollution causée par les gaz à effet de serre référence a prévoit que tout règlement pris en vertu de l’article 192 ou 193 de la même loi peut avoir un effet avant la date de sa prise s’il comporte une disposition en ce sens et qu’il donne effet à une mesure visée par un avis publié par le ministre de l’Environnement;

Attendu que, le 28 octobre 2022, le ministre de l’Environnement a publié l’Avis d’intention de modifier le Règlement sur le système de tarification fondé sur le rendement pour annoncer l’intention de prendre un règlement en vertu des articles 192 et 193 de la même Loi pour assurer la réduction continue des émissions de gaz à effet de serre, la réduction du fardeau administratif et l’amélioration de la mise en œuvre,

À ces causes, sur recommandation du ministre de l’Environnement, Son Excellence la Gouverneure générale en conseil prend le Règlement modifiant le Règlement sur le système de tarification fondé sur le rendement et le Règlement sur les pénalités administratives en matière d’environnement, ci-après, en vertu :

- a) des articles 192, 193 et 198 de la Loi sur la tarification de la pollution causée par les gaz à effet de serreréférence a;

- b) de l’article 5référence b de la Loi sur les pénalités administratives en matière d’environnement référence c.

Règlement modifiant le Règlement sur le système de tarification fondé sur le rendement et le Règlement sur les pénalités administratives en matière d’environnement

Règlement sur le système de tarification fondé sur le rendement

1 (1) Le passage du paragraphe 1(1) du Règlement sur le système de tarification fondé sur le rendement référence 1 précédant l’alinéa b) est remplacé par ce qui suit :

Définition de installation

1 (1) Sous réserve du paragraphe (6), pour l’application de la Loi et du présent règlement, installation s’entend, selon le cas :

- a) de l’ensemble constitué des éléments ci-après qui sont exploités de façon coordonnée et complémentaire afin de réaliser des activités industrielles visées :

- (i) le site unique ou deux ou plusieurs sites où sont exercées les activités industrielles visées, ainsi que les bâtiments, équipements, structures ou éléments stationnaires qui s’y trouvent,

- (ii) tout autre site utilisé dans le cadre des activités industrielles visées, notamment une carrière, un bassin de résidus, une lagune d’eaux usées, un bassin d’eaux usées ou un site d’enfouissement;

(2) Le paragraphe 1(5) du même règlement est remplacé par ce qui suit :

Interprétation

(5) Sous réserve du paragraphe (6), à l’égard d’une installation :

- a) toute partie d’une route publique ou d’une voie ferrée qui est bordée des deux côtés par l’installation et qui est utilisée afin de réaliser les activités industrielles visées de cette dernière est réputée faire partie de l’installation;

- b) il est entendu que toute partie d’une voie ferrée qui est utilisée exclusivement afin de réaliser les activités industrielles visées de l’installation fait partie de celle-ci;

- c) il est entendu que l’établissement où sont concentrées les activités juridiques, administratives et de gestion n’est pas visé par la définition de installation, au paragraphe (1), s’il n’est pas situé à l’endroit où sont exercées les activités industrielles visées;

- d) si deux ou plusieurs installations visées à l’alinéa b) de la définition de installation au paragraphe (1), étant situées dans une même province, relèvent de la même personne responsable ou, si elles relèvent de plus d’une personne responsable, ont au moins une personne responsable en commun et ne sont pas exploitées de façon coordonnée et complémentaire, chacune d’entre elles constitue une installation distincte.

Cas particulier

(6) Si l’installation n’est pas une installation assujettie, les activités industrielles visées qui sont mentionnées aux paragraphes (1) et (5) sont celles qui seraient des activités industrielles visées si l’installation en question était une installation assujettie.

2 (1) Les définitions de directive 017, directive PNG017, lignes directrices du GIEC, méhode d’ECCC, méthode d’ECCC 2020 et méthode de la WCI, au paragraphe 2(1) du même règlement, sont abrogées.

(2) Les définitions de activité industrielle visée et installation de production d’électricité, au paragraphe 2(1) du même règlement, sont respectivement remplacées par ce qui suit :

- activité industrielle visée

- À l’égard d’une installation assujettie, toute activité industrielle visée au paragraphe 5(2). (specified industrial activity)

- installation de production d’électricité

- Installation assujettie dont l’activité industrielle principale est la production d’électricité, qui est utilisée pour produire de l’électricité à partir de combustibles fossiles et qui est constituée d’un groupe ou d’un ensemble de groupes, à l’exclusion d’une installation où est exercée à titre principal une activité autre qu’une activité industrielle. (electricity generation facility)

(3) Le paragraphe 2(1) du même règlement est modifié par adjonction, selon l’ordre alphabétique, de ce qui suit :

- activité industrielle additionnelle

- Activité industrielle non prévue à l’annexe 1 qui a été reconnue par le ministre, notamment aux fins de désignation d’une installation à titre d’installation assujettie au titre du paragraphe 172(1) de la Loi, et qui est exercée dans un secteur que le ministre a reconnu comme risquant fortement de voir sa compétitivité affectée par la tarification du carbone et comme étant à risque élevé de fuites de carbone en raison de la tarification du carbone. (additional industrial activity)

(4) Le paragraphe 2(1) du même règlement est modifié par adjonction, selon l’ordre alphabétique, de ce qui suit :

- méthodes de quantification

- Le document intitulé Méthodes de quantification pour le Règlement sur le système de tarification fondé sur le rendement, publié en 2022 par le ministère de l’Environnement. (Quantification Methods)

(5) Le paragraphe 2(1) du même règlement est modifié par adjonction, selon l’ordre alphabétique, de ce qui suit :

- réseau de distribution

- S’entend au sens de l’article 3 de la Loi. (distribution system)

(6) Le paragraphe 2(2) du même règlement est remplacé par ce qui suit :

Incorporation par renvoi

(2) Sauf indication contraire, toute mention d’un document incorporé par renvoi dans le présent règlement constitue un renvoi au document avec ses modifications successives, sauf dans le cas de la méthode d’ECCC et de la méthode d’ECCC 2020.

(7) Le paragraphe 2(2) du même règlement est remplacé par ce qui suit :

Incorporation par renvoi

(2) Sauf indication contraire, toute mention d’un document incorporé par renvoi dans le présent règlement constitue un renvoi au document avec ses modifications successives.

(8) L’article 2 du même règlement est modifié par adjonction, après le paragraphe (2), de ce qui suit :

Accréditation

(3) Malgré le paragraphe (2), si la norme ISO 14065 est modifiée, la version antérieure peut être utilisée pendant quatre ans à partir de la date à laquelle la version modifiée est publiée.

(9) L’article 2 du même règlement est modifié par adjonction, après le paragraphe (3), de ce qui suit :

Méthodes de quantification

(4) Malgré le paragraphe (2), la version des méthodes de quantification à utiliser pour une période de conformité est la version la plus récemment publiée avant la date du début de cette période de conformité.

3 Le paragraphe 5(2) du même règlement est remplacé par ce qui suit :

Activités industrielles visées

(2) Des normes de rendement sont établies aux termes du présent règlement pour les activités industrielles prévues à l’annexe 1 et pour les activités industrielles additionnelles exercées à l’installation assujettie.

4 Le même règlement est modifié par adjonction, après l’article 6, de ce qui suit :

Annulation à la suite d’une demande

6.1 Si le ministre reçoit une demande visant l’annulation de la désignation d’une installation assujettie au cours d’une année civile et qu’il décide, aux termes du paragraphe 172(3) de la Loi, d’annuler la désignation, l’annulation prend effet le 31 décembre de l’année civile au cours de laquelle il prend la décision.

5 L’alinéa 8b) du même règlement est remplacé par ce qui suit :

- b) être une installation où est exercée, à titre principal, l’une des activités industrielles prévues à l’annexe 1.

6 Le même règlement est modifié par adjonction, après l’article 8, de ce qui suit :

Collectivité éloignée

8.1 Sauf si elle est désignée par le ministre à titre d’installation assujettie en vertu du paragraphe 172(1) de la Loi, une installation de production d’électricité n’est pas visée par la définition de installation assujettie à l’article 169 de la Loi si une activité industrielle prévue aux alinéas 38b) ou c) de l’annexe 1, dans la colonne 1 y est exercée et qu’elle :

- a) produit de l’électricité pour distribution générale à la population d’une région géographique qui n’est desservie ni par un réseau destiné à la distribution d’électricité qui est assujetti aux normes de la « North American Electric Reliability Corporation » ni desservie par un réseau de distribution;

- b) n’est pas reliée à un réseau destiné à la distribution d’électricité qui est assujetti aux normes de la « North American Electric Reliability Corporation »;

- c) n’est pas reliée à un réseau de distribution.

7 Le paragraphe 9(2) du même règlement est remplacé par ce qui suit :

Première période de conformité

(2) Si une installation devient une installation assujettie sous le régime de la Loi après le 1er janvier d’une année civile, la période précisée à son égard, pour l’application de la définition de période de conformité à l’article 169 de la Loi, débute le 1er janvier de l’année civile qui suit :

- a) s’agissant d’une installation qui remplit les critères prévus par l’article 8, l’année civile au cours de laquelle elle est enregistrée aux termes du paragraphe 171(2) de la Loi;

- b) s’agissant d’une installation désignée à titre d’installation assujettie en vertu du paragraphe 172(1) de la Loi, l’année civile au cours de laquelle elle est désignée à ce titre.

8 L’alinéa 10.1(1)i) du même règlement est remplacé par ce qui suit :

- i) celle, prévue à l’article 48, d’aviser le ministre d’un changement de personne responsable.

9 L’article 11 du même règlement est modifié par adjonction, après le paragraphe (2), de ce qui suit :

Nouvelle activité industrielle additionnelle

(3) Pour l’application du sous-alinéa (1)a)(ii), n’est pas prise en compte l’activité industrielle additionnelle qui a été reconnue par le ministre au cours de l’année civile qui correspond à la période de conformité pour laquelle le rapport est fourni.

10 Le paragraphe 13(2) du même règlement est remplacé par ce qui suit :

Correction d’erreurs ou d’omissions

(2) La personne responsable de l’installation assujettie corrige les erreurs ou omissions décelées par l’organisme de vérification lors de la vérification du rapport annuel, dans la mesure du possible, et ce, avant de transmettre le rapport annuel au ministre.

11 (1) L’article 16 du même règlement est modifié par adjonction, après le paragraphe (6), de ce qui suit :

Production additionnelle de sel évaporé

(6.1) Si une installation assujettie où est exercée l’activité industrielle visée prévue à l’article 24 de l’annexe 1 produit du sel évaporé au moyen d’un procédé d’extraction par dissolution, les règles suivantes s’appliquent :

- a) pour l’application de l’article 17, la personne responsable de l’installation assujettie détermine la quantité des gaz à effet de serre attribuables à la production de sel évaporé en conformité avec les méthodes applicables à l’activité industrielle prévue à l’article 24 de l’annexe 1;

- b) pour l’application des articles 31, 36 et 36.2, l’activité industrielle prévue à l’article 24.1 de l’annexe 1 est réputée ne pas être exercée à l’installation assujettie.

(2) Le passage du paragraphe 16(9) du même règlement précédant l’alinéa a) est remplacé par ce qui suit :

Production additionnelle de produits pétrochimiques

(9) Sous réserve du paragraphe (9.1), si une installation assujettie où est exercée une activité industrielle visée prévue aux articles 3 ou 4 de l’annexe 1 produit des produits pétrochimiques visés à l’article 17 de l’annexe 1, les règles suivantes s’appliquent :

(3) L’article 16 du même règlement est modifié par adjonction, après le paragraphe (9), de ce qui suit :

Production en parallèle

(9.1) Si une installation assujettie compte au moins une raffinerie où est exercée une activité industrielle visée prévue à l’article 3 de l’annexe 1 et une usine de production de produits pétrochimiques où est exercée une activité industrielle visée prévue à l’article 17 de l’annexe 1, le paragraphe (9) s’applique seulement à la raffinerie.

(4) L’alinéa 16(10)b) de la version française du même règlement est remplacé par ce qui suit :

- b) pour l’application des articles 31, 36 et 36.2, l’activité industrielle prévue à l’alinéa 26c) de l’annexe 1 est réputée ne pas être exercée à l’installation assujettie.

12 (1) Les éléments Ej et PRPj de la formule figurant au paragraphe 17(1) du même règlement sont remplacés par ce qui suit :

- Ej

- représente la quantité du gaz à effet de serre de type « j » provenant de l’installation assujettie déterminée pour la période de conformité, pour chaque type d’émissions visé, conformément aux paragraphes (2) à (4);

- PRPj

- le potentiel de réchauffement planétaire du gaz à effet de serre de type « j » applicable pour la période de conformité et, dans le cas où il est utilisé pour déterminer les quantités visées aux éléments A, C et F de la formule prévue au paragraphe 37(1) pour l’année de référence « i », celui applicable pour la période de conformité à l’égard de laquelle la norme de rendement est calculée;

(2) Les paragraphes 17(2) à (4.1) du même règlement sont remplacés par ce qui suit :

Quantité de chaque gaz à effet de serre

(2) La quantité d’un gaz à effet de serre de type « j » provenant de l’installation assujettie pour la période de conformité pour un type d’émissions visé « i » est égale à la somme des quantités ci-après, déterminées en conformité avec les exigences applicables prévues dans les méthodes de quantification :

- a) les quantités de ce gaz à effet de serre qui est attribuable à des activités industrielles prévues à l’annexe 1, qui est prévu à la colonne 2 du tableau de la partie de l’annexe 3 applicable à ces activités et qui provient d’un type d’émissions visé prévu à la colonne 1 de ce tableau;

- b) les quantités de ce gaz à effet de serre qui est attribuable à ces activités industrielles, mais qui provient d’un type d’émissions visé non prévu à la colonne 1 du tableau de la partie de l’annexe 3 applicable à ces activités ou qui n’est pas prévu à la colonne 2 de ce tableau;

- c) toute quantité de ce gaz à effet de serre non visé aux alinéas a) ou b).

Exigences d’échantillonnage, d’analyse et de mesure

(3) Si la quantité d’un gaz à effet de serre est déterminée conformément au paragraphe (2), les exigences d’échantillonnage, d’analyse et de mesure prévues dans les méthodes de quantification doivent être respectées.

Données manquantes

(4) Pour l’application du paragraphe (2), si, pour une raison indépendante de la volonté de la personne responsable de l’installation assujettie, il manque, pour une période donnée comprise dans une période de conformité, des données pour déterminer la quantité des gaz à effet de serre provenant de l’installation assujettie, des données de remplacement sont établies pour cette période en conformité avec les méthodes de quantification.

13 Les articles 18 et 19 du même règlement sont remplacés par ce qui suit :

Production additionnelle d’électricité

18 Pour l’application de l’article 17, les quantités des gaz à effet de serre pour les types d’émissions visés attribuables à la production d’électricité à partir de combustibles fossiles par une installation assujettie — sauf celle visée à l’alinéa 11(1)c) — sont déterminées selon les méthodes applicables à l’une ou l’autre des activités industrielles exercées à l’installation.

14 (1) L’élément PRPj de la formule figurant au paragraphe 20(1) du même règlement est remplacé par ce qui suit :

- PRPj

- le potentiel de réchauffement planétaire du gaz à effet de serre de type « j » applicable pour la période de conformité;

(2) Le paragraphe 20(2) du même règlement est remplacé par ce qui suit :

Quantité de chaque gaz à effet de serre

(2) La quantité d’un gaz à effet de serre de type « j » attribuable à un groupe donné pour la période de conformité pour un type d’émissions visé « i » est égale à la somme des quantités ci-après, déterminées en conformité avec les exigences applicables prévues dans les méthodes de quantification :

- a) les quantités de ce gaz à effet de serre qui est prévu à la colonne 2 du tableau de la partie 38 de l’annexe 3 et qui provient d’un type d’émissions visé prévu à la colonne 1;

- b) toute quantité de ce gaz à effet de serre non visé à l’alinéa a).

(3) Les paragraphes 20(4) et (5) du même règlement sont remplacés par ce qui suit :

Exigences d’échantillonnage, d’analyse et de mesure

(4) Si la quantité d’un gaz à effet de serre est déterminée conformément au paragraphe (2), les exigences d’échantillonnage, d’analyse et de mesure prévues dans les méthodes de quantification doivent être respectées.

Données manquantes

(5) Pour l’application du paragraphe (2), si, pour une raison indépendante de la volonté de la personne responsable de l’installation assujettie, il manque, pour une période donnée comprise dans une période de conformité, des données pour déterminer la quantité des gaz à effet de serre attribuables à un groupe, des données de remplacement sont établies pour cette période en conformité avec les méthodes de quantification.

15 Le même règlement est modifié par adjonction, après l’article 22, de ce qui suit :

Instrument de mesure

22.1 Sauf indication contraire dans les méthodes de quantification, tout instrument de mesure utilisé pour déterminer une quantité pour l’application du présent règlement doit satisfaire aux conditions suivantes :

- a) être mis en place, utilisé, entretenu et étalonné conformément aux indications du fabricant ou, si celles-ci ne sont pas disponibles, à toute norme applicable généralement reconnue par l’industrie à l’échelle nationale ou internationale;

- b) maintenir une exactitude de plus ou moins 5 %.

16 L’article 25 du même règlement est remplacé par ce qui suit :

Système de mesure et d’enregistrement en continu

25 Si un système de mesure et d’enregistrement en continu des émissions est utilisé pour déterminer la quantité des gaz à effet de serre pour l’application du présent règlement, la personne responsable de l’installation assujettie veille à ce que le système soit conforme aux exigences prévues dans les méthodes de quantification.

17 L’article 26 du même règlement est remplacé par ce qui suit :

Autre méthode

26 Malgré les articles 17 et 20, la personne responsable d’une installation assujettie peut, en remplacement des exigences prévues dans les méthodes de quantification, utiliser une autre méthode de quantification si elle est titulaire d’un permis délivré en vertu de l’article 28.

18 Le passage du paragraphe 28(1) du même règlement précédant l’alinéa d) est remplacé par ce qui suit :

Conditions de délivrance

28 (1) Le ministre délivre le permis autorisant l’utilisation d’une méthode de quantification autre que celle prévue dans les méthodes de quantification si les conditions ci-après sont remplies :

- a) la personne responsable de l’installation assujettie établit, au moment de la demande, qu’elle n’est pas en mesure, pour des raisons techniques ou économiques, d’utiliser la méthode prévue dans les méthodes de quantification;

- b) elle démontre que la méthode qu’elle propose est aussi rigoureuse que les exigences prévues dans les méthodes de quantification et donne des résultats équivalents à ceux qui auraient été obtenus à l’aide de celles-ci;

- c) elle fournit un plan décrivant les mesures qu’elle prendra pour être en mesure d’utiliser la méthode prévue dans les méthodes de quantification et indique le délai — d’au plus deux ans — dans lequel le plan sera mis en œuvre;

19 (1) L’alinéa 31(1)a) du même règlement est remplacé par ce qui suit :

- a) s’agissant de la production pour une activité industrielle visée prévue aux articles 1 à 37 et 39 à 44 de l’annexe 1, elle est quantifiée selon l’unité de mesure de la production prévue à la colonne 2 de cette annexe pour l’activité, conformément aux exigences prévues, le cas échéant, à la partie applicable de l’annexe 3;

(2) Le sous-alinéa 31(1)b)(i) du même règlement est remplacé par ce qui suit :

- (i) elle est quantifiée en totalité pour la période de conformité, conformément aux exigences prévues aux articles 3 et 4 de la partie 38 de l’annexe 3,

(3) L’alinéa 31(1)c) du même règlement est remplacé par ce qui suit :

- c) s’agissant de la production pour une activité industrielle additionnelle, elle est quantifiée selon l’unité de mesure précisée pour l’activité par le ministre.

(4) Le passage du paragraphe 31(2) de la version anglaise du même règlement précédant l’alinéa a) est remplacé par ce qui suit :

Measuring device

(2) Any measuring device that is used to determine a quantity for the purposes of these Regulations must

(5) Les alinéas 31(2)a) et b) du même règlement sont remplacés par ce qui suit :

- a) être mis en place, utilisé, entretenu et étalonné conformément aux indications du fabricant ou, si celles-ci ne sont pas disponibles, à toute norme applicable généralement reconnue par l’industrie à l’échelle nationale ou internationale;

- b) maintenir une exactitude de plus ou moins 5 %.

20 Les alinéas 32(1)a) et b) du même règlement sont remplacés par ce qui suit :

- a) s’agissant d’un groupe qui produit de l’électricité par la combustion d’un seul combustible fossile, conformément au paragraphe 1(1) et à l’article 2 de la partie 38 de l’annexe 3;

- b) s’agissant d’un groupe qui produit de l’électricité par la combustion d’un mélange de combustibles fossiles ou par la combustion de biomasse et de combustibles fossiles, conformément aux paragraphes 1(2) et (3) et à l’article 2 de la partie 38 de l’annexe 3.

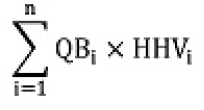

21 Les alinéas 34(1)b) et c) du même règlement sont remplacés par ce qui suit :

- b) correspond au résultat de la formule ci-après, si elle est produite par la combustion de combustibles fossiles et de biomasse par une installation assujettie autre que celle visée à l’alinéa c) :

- HF ÷ (HF + B)

- où :

- HF

- représente le résultat de la formule suivante :

- où :

- QFi

- représente la quantité de combustible fossile de type « i » brûlée à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément au paragraphe 4(2) de la partie 38 de l’annexe 3,

- HHVi

- la valeur du pouvoir calorifique supérieur du combustible fossile de type « i » brûlé à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément aux méthodes de quantification,

- i

- le ie type de combustible fossile « i » brûlé à l’installation durant la période de conformité, « i » allant de 1 à n, où n représente le nombre de types de combustibles fossiles brûlés;

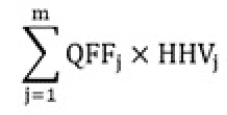

- B

- le résultat de la formule suivante :

- où :

- QBBk

- représente la quantité de combustible de biomasse de type « k » brûlée à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément au paragraphe 4(2) de la partie 38 de l’annexe 3 et aux méthodes de quantification,

- HHVk

- la valeur du pouvoir calorifique supérieur du combustible de biomasse de type « k » brûlé à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément aux méthodes de quantification,

- k

- le ke type de combustible de biomasse « k » brûlé à l’installation durant la période de conformité, « k » allant de 1 à m, où m représente le nombre de types de combustibles de biomasse brûlés;

- c) correspond au résultat de la formule ci-après si elle est produite par la combustion de combustibles fossiles et de biomasse à une installation de production d’électricité :

- HF ÷ (HF + B)

- où :

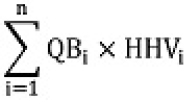

- HF

- représente le résultat de la formule suivante :

- où :

- QFi

- représente la quantité de combustible fossile de type « i » brûlée à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément au paragraphe 1(3) de la partie 38 de l’annexe 3,

- HHVi

- la valeur du pouvoir calorifique supérieur du combustible fossile de type « i » brûlé par l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément aux méthodes de quantification,

- i

- le ie type de combustible fossile « i » brûlé à l’installation durant la période de conformité, « i » allant de 1 à n, où n représente le nombre de types de combustibles fossiles brûlés;

- B

- le résultat de la formule suivante :

- où :

- QBBk

- représente la quantité de combustible de biomasse de type « k » brûlée à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément au paragraphe 1(3) de la partie 38 de l’annexe 3,

- HHVk

- la valeur du pouvoir calorifique supérieur du combustible de biomasse de type « k » brûlé à l’installation durant la période de conformité pour produire de l’énergie thermique déterminée conformément aux méthodes de quantification,

- k

- le ke type de combustible de biomasse « k » brûlé à l’installation durant la période de conformité, « k » allant de 1 à m, où m représente le nombre de types de combustibles de biomasse brûlés.

22 L’élément B de la formule figurant au paragraphe 35(1) du même règlement est remplacé par ce qui suit :

B la quantité de CO2 captée à l’installation assujettie qui est stockée dans le cadre d’un projet de stockage durant la période de conformité, déterminée selon les méthodes de quantification et exprimée en tonnes de CO2e.

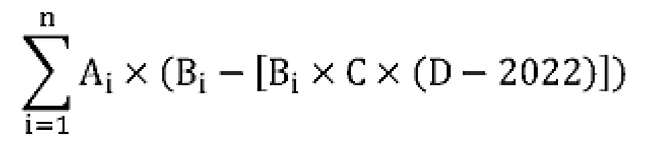

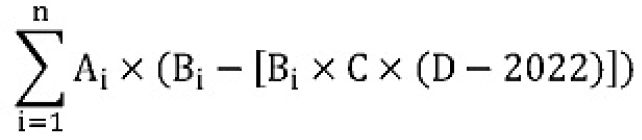

23 (1) Le paragraphe 36(1) du même règlement est remplacé par ce qui suit :

Règle générale

36 (1) Sous réserve du paragraphe (2) et des articles 16, 36.1, 36.2 et 42, la personne responsable d’une installation assujettie, autre qu’une installation de production d’électricité, est tenue de calculer, pour chaque période de conformité, la limite d’émissions de gaz à effet de serre applicable à l’installation assujettie conformément à la formule ci-après, exprimée en tonnes de CO2e :

- où :

- Ai

- représente la production de l’installation assujettie pour chaque activité industrielle visée « i » durant la période de conformité, quantifiée conformément à l’article 31;

- Bi

- la norme de rendement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle une norme de rendement est prévue à la colonne 3 de l’annexe 1, cette norme,

- b) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle la colonne 3 de l’annexe 1 prévoit que la norme de rendement est calculée conformément à l’article 37, la norme de rendement calculée conformément à cet article,

- c) s’agissant de l’activité industrielle additionnelle, la norme de rendement calculée conformément à l’article 37;

- C

- le taux de resserrement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’article 38 de l’annexe 1, 0 %,

- b) s’agissant de l’activité industrielle visée prévue à l’alinéa 3c) ou aux articles 7, 8, 13, 17, 19, 20 ou 34 de l’annexe 1, 1%,

- c) s’agissant de toute autre activité industrielle visée, 2 %;

- D

- l’année civile correspondant à la période de conformité;

- i

- la ie activité industrielle visée « i », « i » allant de 1 à n, où n représente le nombre total des activités industrielles visées exercées à l’installation assujettie.

(2) Le paragraphe 36(1) du même règlement est remplacé par ce qui suit :

Règle générale

36 (1) Sous réserve du paragraphe (2) et des articles 16, 36.1, 36.2 et 42, la personne responsable d’une installation assujettie, autre qu’une installation de production d’électricité, est tenue de calculer, pour chaque période de conformité, la limite d’émissions de gaz à effet de serre applicable à l’installation assujettie conformément à la formule ci-après, exprimée en tonnes de CO2e :

- où :

- Ai

- représente la production de l’installation assujettie pour chaque activité industrielle visée « i » durant la période de conformité, quantifiée conformément à l’article 31;

- Bi

- la norme de rendement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle une norme de rendement est prévue à la colonne 3 de l’annexe 1, cette norme,

- b) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle la colonne 3 de l’annexe 1 prévoit que la norme de rendement est calculée conformément à l’article 37, la norme de rendement calculée conformément à cet article,

- c) s’agissant de l’activité industrielle additionnelle, la norme de rendement calculée conformément à l’article 37;

- C

- le taux de resserrement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’article 38 de l’annexe 1, 0 %,

- b) s’agissant de l’activité industrielle visée prévue à l’alinéa 3c) ou aux articles 7, 8, 13, 17, 19, 20, 34, 40, 41 ou 43 de l’annexe 1, 1%,

- c) s’agissant de toute autre activité industrielle visée, 2 %;

- D

- l’année civile correspondant à la période de conformité;

- i

- la ie activité industrielle visée « i », « i » allant de 1 à n, où n représente le nombre total des activités industrielles visées exercées à l’installation assujettie.

(3) Le paragraphe 36(4) du même règlement est remplacé par ce qui suit :

Précisions — engrais

(4) Il est entendu que si l’activité industrielle prévue à l’alinéa 29b) de l’annexe 1 et celle prévue aux alinéas 29c), d) ou e) de cette annexe sont exercées à l’installation assujettie, la norme de rendement applicable à l’égard de l’activité industrielle prévue à cet alinéa 29b) ainsi que celle applicable à l’égard de l’activité industrielle prévue à ces alinéas 29c), d) ou e), selon le cas, s’appliquent.

(4) L’article 36 du même règlement est modifié par adjonction, après le paragraphe (4), de ce qui suit :

Nouvelle activité industrielle additionnelle

(4.1) Pour l’application du paragraphe (1), n’est pas prise en compte l’activité industrielle additionnelle qui a été reconnue par le ministre au cours de l’année civile qui correspond à la période de conformité pour laquelle la limite d’émissions de gaz à effet de serre est calculée.

24 (1) Les paragraphes 36.2(2) et (3) du même règlement sont remplacés par ce qui suit :

Différentes normes de rendement

(2) La limite d’émissions de gaz à effet de serre applicable à l’installation assujettie pour une période de conformité est calculée conformément à la formule ci-après, exprimée en tonnes de CO2e :

- où :

- Ai

- représente la production de l’installation assujettie quantifiée pour la période de conformité conformément à l’article 31 pour les activités suivantes :

- a) chaque activité industrielle visée « i », sauf celle prévue à l’alinéa 38c) de l’annexe 1,

- b) l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, sauf si elle provient d’équipement visé aux éléments E, G ou H;

- Bi

- la norme de rendement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle une norme de rendement est prévue à la colonne 3 de l’annexe 1, cette norme,

- b) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle la colonne 3 de l’annexe 1 prévoit que la norme de rendement est calculée conformément à l’article 37, la norme de rendement calculée conformément à cet article,

- c) s’agissant de l’activité industrielle additionnelle, la norme de rendement calculée conformément à l’article 37;

- C

- le taux de resserrement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’article 38 de l’annexe 1, 0 %,

- b) s’agissant de l’activité industrielle visée prévue à l’alinéa 3c) ou aux articles 7, 8, 13, 17, 19, 20 ou 34 de l’annexe 1, 1%,

- c) s’agissant de toute autre activité industrielle visée, 2 %;

- D

- l’année civile correspondant à la période de conformité;

- E

- la quantité brute d’électricité produite, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1 provenant de l’équipement qui a commencé à produire de l’électricité à partir de combustibles gazeux le 1er janvier 2021 ou après cette date et conçu pour fonctionner à un rapport énergie thermique-électricité inférieur à 0,9, quantifiée pour la période de conformité conformément à l’article 31;

- F

- la norme de rendement prévue au paragraphe 36.1(2) qui est applicable pour la période de conformité;

- G

- pour l’équipement dont la capacité de production d’électricité a augmenté et dont le rapport énergie thermique-électricité est inférieur à 0,9 — sauf s’il est visé à l’élément E —, la quantité brute d’électricité produite qui est attribuée à la capacité ajoutée de l’équipement, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, quantifiée pour la période de conformité conformément à l’article 31 et au paragraphe (3);

- H

- pour l’équipement dont la capacité de production d’électricité a augmenté et dont le rapport énergie thermique-électricité est inférieur à 0,9 — sauf s’il est visé à l’élément E —, la quantité brute d’électricité produite qui est attribuée à la capacité de l’équipement avant l’ajout de capacité, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, quantifiée pour la période de conformité conformément à l’article 31 et au paragraphe (3);

- I

- la norme de rendement applicable à l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, prévue à la colonne 3 de l’article 38 de cette annexe;

- i

- la ie activité industrielle visée « i », « i » allant de 1 à n, où n représente le nombre total des activités industrielles visées exercées à l’installation assujettie.

Répartition de la production d’électricité

(3) Pour l’application des éléments G et H de la formule prévue au paragraphe (2), la quantité brute d’électricité produite par l’équipement visé à ces éléments est répartie entre, d’une part, la capacité ajoutée de l’équipement et, d’autre part, la capacité de l’équipement avant l’ajout de capacité en fonction du rapport entre la capacité ajoutée de l’équipement et sa capacité totale compte tenu de l’ajout de capacité, à l’aide d’estimations techniques.

(2) Le paragraphe 36.2(2) du même règlement est remplacé par ce qui suit :

Différentes normes de rendement

(2) La limite d’émissions de gaz à effet de serre applicable à l’installation assujettie pour une période de conformité est calculée conformément à la formule ci-après, exprimée en tonnes de CO2e :

- où :

- Ai

- représente la production de l’installation assujettie quantifiée pour la période de conformité conformément à l’article 31 pour les activités suivantes :

- a) chaque activité industrielle visée « i », sauf celle prévue à l’alinéa 38c) de l’annexe 1,

- b) l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, sauf si elle provient d’équipement visé aux éléments E, G ou H;

- Bi

- la norme de rendement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle une norme de rendement est prévue à la colonne 3 de l’annexe 1, cette norme,

- b) s’agissant de l’activité industrielle visée prévue à l’annexe 1 pour laquelle la colonne 3 de l’annexe 1 prévoit que la norme de rendement est calculée conformément à l’article 37, la norme de rendement calculée conformément à cet article,

- c) s’agissant de l’activité industrielle additionnelle, la norme de rendement calculée conformément à l’article 37;

- C

- le taux de resserrement applicable à l’activité industrielle visée « i », soit :

- a) s’agissant de l’activité industrielle visée prévue à l’article 38 de l’annexe 1, 0 %,

- b) s’agissant de l’activité industrielle visée prévue à l’alinéa 3c) ou aux articles 7, 8, 13, 17, 19, 20, 34, 40, 41 ou 43 de l’annexe 1, 1%,

- c) s’agissant de toute autre activité industrielle visée, 2 %;

- D

- l’année civile correspondant à la période de conformité;

- E

- la quantité brute d’électricité produite, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1 provenant de l’équipement qui a commencé à produire de l’électricité à partir de combustibles gazeux le 1er janvier 2021 ou après cette date et conçu pour fonctionner à un rapport énergie thermique-électricité inférieur à 0,9, quantifiée pour la période de conformité conformément à l’article 31;

- F

- la norme de rendement prévue au paragraphe 36.1(2) qui est applicable pour la période de conformité;

- G

- pour l’équipement dont la capacité de production d’électricité a augmenté et dont le rapport énergie thermique-électricité est inférieur à 0,9 — sauf s’il est visé à l’élément E —, la quantité brute d’électricité produite qui est attribuée à la capacité ajoutée de l’équipement, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, quantifiée pour la période de conformité conformément à l’article 31 et au paragraphe (3);

- H

- pour l’équipement dont la capacité de production d’électricité a augmenté et dont le rapport énergie thermique-électricité est inférieur à 0,9 — sauf s’il est visé à l’élément E —, la quantité brute d’électricité produite qui est attribuée à la capacité de l’équipement avant l’ajout de capacité, pour l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, quantifiée pour la période de conformité conformément à l’article 31 et au paragraphe (3);

- I

- la norme de rendement applicable à l’activité industrielle visée prévue à l’alinéa 38c) de l’annexe 1, prévue à la colonne 3 de l’article 38 de cette annexe;

- i

- la ie activité industrielle visée « i », « i » allant de 1 à n, où n représente le nombre total des activités industrielles visées exercées à l’installation assujettie.

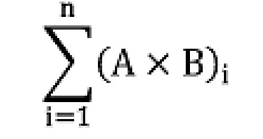

25 (1) Le paragraphe 37(1) du même règlement est remplacé par ce qui suit :

Norme de rendement calculée

37 (1) Sous réserve du paragraphe (3) et des articles 38 et 39, la norme de rendement applicable à l’activité industrielle visée exercée à une installation assujettie et pour laquelle une norme de rendement doit être calculée conformément au présent article est calculée conformément à la formule suivante :

- où :

- A

- représente la quantité de gaz à effet de serre émise par l’installation assujettie, pour l’année de référence « i », déterminée conformément à l’article 35 et exprimée en tonnes de CO2e;

- B

- l’allocation pour l’énergie thermique nette, pour l’année de référence « i », qui correspond, selon le cas :

- a) soit au résultat de la formule suivante :

- 0,062 tonnes de CO2e/gigajoules × (M − N) × O

- où :

- M

- représente la quantité d’énergie thermique produite à l’installation assujettie qui a été vendue à d’autres installations assujetties au cours de l’année de référence « i », selon la quantité indiquée sur les factures de vente ou déterminée selon une autre méthode objective, exprimée en gigajoules,

- N

- la quantité d’énergie thermique achetée d’autres installations assujetties au cours de l’année de référence « i » qui n’a pas été subséquemment vendue au cours de la même année de référence, selon la quantité indiquée sur les factures d’achat ou déterminée selon une autre méthode objective, exprimée en gigajoules,

- O

- le coefficient de chaleur provenant de la combustion de combustibles fossiles brûlés pour produire l’énergie thermique est le suivant :

- (i) si M est supérieur à N, le coefficient de chaleur déterminé conformément à l’article 34 pour l’année de référence « i », pour l’installation assujettie,

- (ii) si M est inférieur à N, le coefficient de chaleur déterminé conformément à l’article 34 pour l’année de référence « i », pour l’installation assujettie de laquelle a été achetée l’énergie thermique;

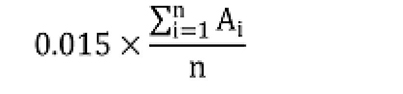

- b) soit à 0 pour toutes les années de référence, si la valeur absolue du quotient de la somme des résultats du calcul effectué conformément à l’alinéa a) pour chaque année de référence « i » par le nombre d’années de référence est inférieur au résultat de la formule suivante :

- a) soit au résultat de la formule suivante :

- C

- la quantité totale des gaz à effet de serre attribuables à toutes les activités industrielles visées exercées à l’installation, sauf l’activité industrielle visée à l’égard de laquelle la norme de rendement est calculée, pour chaque année de référence « i », déterminée conformément aux articles 17 et 18;

- D

- la production de l’installation assujettie pour l’activité industrielle visée à l’égard de laquelle la norme de rendement est calculée, quantifiée conformément à l’article 31, pour l’année de référence « i »;

- E

- le facteur de réduction des gaz à effet de serre applicable à l’activité industrielle visée pour laquelle la norme de rendement est calculée, soit :

- a) s’agissant de l’activité industrielle visée prévue aux alinéas 7c), 8b) ou c) ou 20d) de l’annexe 1, 95 %,

- b) s’agissant de l’activité industrielle visée prévue à l’article 22 ou aux alinéas 23a) ou 29d) de l’annexe 1, 90 %,

- c) s’agissant de toute autre activité industrielle visée, 80 %;

- F

- la quantité totale des gaz à effet de serre attribuables à une activité exercée à l’installation qui n’est pas une activité industrielle visée, pour l’année de référence « i », déterminée conformément aux articles 17 et 18, si :

- a) s’agissant de l’installation assujettie dont l’activité principale est une activité industrielle :

- (i) soit cette quantité représente 20 % ou plus de la quantité totale des gaz à effet de serre provenant de l’installation assujettie pour cette année de référence, déterminée conformément aux articles 17 et 18,

- (ii) soit la valeur totale en dollars du produit de la vente de la production de l’installation assujettie pour cette activité industrielle représente 20 % ou plus de la valeur totale en dollars du produit de la vente de la production de l’installation pour l’ensemble de ses activités industrielles pour cette année de référence;

- b) s’agissant de l’installation assujettie dont l’activité principale n’est pas une activité industrielle :

- (i) soit l’activité en cause n’est pas une activité industrielle,

- (ii) soit l’activité en cause est une activité industrielle et la quantité des gaz à effet de serre qui lui est attribuable représente 20 % ou plus de la quantité totale des gaz à effet de serre de l’installation assujettie , pour cette année de référence, déterminée conformément aux articles 17 et 18;

- a) s’agissant de l’installation assujettie dont l’activité principale est une activité industrielle :

- G

- la quantité de CO2 déterminée pour l’application de l’élément B de la formule visée à l’article 35 qui est attribuable à toutes les activités exercées à l’installation, sauf à l’activité industrielle visée à l’égard de laquelle la norme de rendement est calculée, pour l’année de référence « i »;

- i

- l’année de référence « i », « i » allant de 1 à n, où n représente le nombre d’années de référence déterminé conformément au paragraphe (2).

(2) Le passage du paragraphe 37(2) du même règlement précédant l’alinéa b) est remplacé par ce qui suit :

Années de référence

(2) Sous réserve de l’alinéa (2.1)a), les années de référence applicables à l’égard des activités industrielles visées exercées à l’installation assujettie dont la limite d’émissions est calculée pour une période de conformité donnée sont les suivantes :

- a) sauf pour l’installation assujettie visée à l’alinéa b) :

- (i) les années civiles 2017, 2018 et 2019,

- (ii) les trois années civiles précédant la période de conformité, si les données ne sont pas disponibles pour les années civiles 2017, 2018 et 2019,

- (iii) la période de conformité, si les données ne sont pas disponibles pour les années visées aux sous-alinéas (i) et (ii);

(3) L’article 37 du même règlement est modifié par adjonction, après le paragraphe (2), de ce qui suit :

Nouvelle activité

(2.1) Pour l’application du paragraphe (1), si le calcul de la limite d’émissions pour une période de conformité prend en compte une activité industrielle visée qui a commencée à être exercée à l’installation assujettie durant cette période de conformité et pour laquelle aucune norme de rendement n’a déjà été calculée conformément au présent article :

- a) d’une part, les années de référence applicables à l’égard de l’activité industrielle visée sont la période de conformité et les deux années civiles suivantes;

- b) d’autre part, le calcul de la norme de rendement pour l’activité industrielle visée est effectué sur la base de projections préparées à l’aide d’estimations techniques pour les années de référence applicables.

Attribution des émissions

(2.2) Pour l’application des éléments C, F et G de la formule prévue au paragraphe (1), la méthode utilisée pour attribuer la quantité des gaz à effet de serre à une activité doit être rigoureuse, objective et fondée sur des principes d’ingénierie bien établis. La même méthode est employée pour toutes les années de référence et une quantité de gaz à effet de serre donnée ne peut être attribuée à plus d’une activité.

26 L’article 39 du même règlement est remplacé par ce qui suit :

Nouveau calcul de la norme de rendement

39 La norme de rendement applicable à une activité industrielle visée qui a été calculée conformément au paragraphe 37(2.1) pour une période de conformité est calculée à nouveau conformément au paragraphe 37(1), en vue de la troisième période de conformité qui suit cette période de conformité. Les années de référence pour ce nouveau calcul sont les trois années civiles précédant cette troisième période de conformité.

27 L’article 40 du même règlement est abrogé.

28 (1) Le paragraphe 45(2) du même règlement est remplacé par ce qui suit :

Système de mesure et d’enregistrement en continu

(2) La personne responsable d’une installation assujettie est tenue de se conformer, pour chaque période de conformité durant laquelle elle utilise un système de mesure et d’enregistrement en continu des émissions, aux exigences relatives à la tenue de registres prévues dans les méthodes de quantification.

(2) L’article 45 du même règlement est modifié par adjonction, après le paragraphe (3), de ce qui suit :

Fourniture

(4) À la demande du ministre, toute personne tenue de consigner des renseignements dans un registre en application du paragraphe (1) lui fournit une copie de ceux-ci sans délai.

29 (1) Le passage de l’alinéa 49(1)b) du même règlement précédant le sous-alinéa (i) est remplacé par ce qui suit :

- b) de procéder à la vérification conformément à la version de la norme ISO 14064-3 de l’Organisation internationale de normalisation, publiée en 2006 et intitulée Gaz à effet de serre — Partie 3: Spécifications et lignes directrices pour la validation et la vérification des déclarations des gaz à effet de serre, à celle publiée en 2019 et intitulée Gaz à effet de serre — Partie 3: Spécifications et lignes directrices pour la vérification et la validation des déclarations des gaz à effet de serre ou à la version subséquente éventuellement publiée, selon celle qui est prévue dans son accréditation, en appliquant des procédures lui permettant d’établir avec un niveau d’assurance raisonnable, au sens de cette norme, si :

(2) Le paragraphe 49(2) du même règlement est remplacé par ce qui suit :

Écart important

(2) Aux fins de vérification du rapport annuel ou du rapport corrigé, un écart important existe dans les cas suivants :

- a) s’agissant de l’installation assujettie qui a émis une quantité de gaz à effet de serre inférieure à 500 kt de CO2e pour la période de conformité :

- (i) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard d’une erreur ou d’une omission relative aux gaz à effet de serre qui a été relevée durant la vérification et qui peut être quantifiée est égal ou supérieur à 5 % :

- A ÷ B × 100

- où :

- A

- représente la valeur absolue de la surévaluation ou de la sous-évaluation résultant de l’erreur ou de l’omission, exprimée en tonnes de CO2e,

- B

- la quantité totale des gaz à effet de serre indiquée dans le rapport annuel ou le rapport corrigé, exprimée en tonnes de CO2e;

- (ii) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard de l’ensemble des erreurs et des omissions relatives aux gaz à effet de serre qui ont été relevées durant la vérification et qui peuvent être quantifiées est égal ou supérieur à 5 % :

- A ÷ B × 100

- où :

- A

- représente la valeur absolue de la somme nette des surévaluations et des sous-évaluations résultant des erreurs et des omissions, exprimée en tonnes de CO2e,

- B

- la quantité totale des gaz à effet de serre indiquée dans le rapport annuel ou le rapport corrigé, exprimée en tonnes de CO2e;

- (i) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard d’une erreur ou d’une omission relative aux gaz à effet de serre qui a été relevée durant la vérification et qui peut être quantifiée est égal ou supérieur à 5 % :

- b) s’agissant de l’installation assujettie qui a émis une quantité de gaz à effet de serre égale ou supérieure à 500 kt de CO2e pour la période de conformité :

- (i) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard d’une erreur ou d’une omission relative aux émissions de gaz à effet de serre qui a été relevée durant la vérification et qui peut être quantifiée est égal ou supérieur à 2 % :

- A ÷ B × 100

- où :

- A

- représente la valeur absolue de la surévaluation ou de la sous-évaluation résultant de l’erreur ou de l’omission, exprimée en tonnes de CO2e,

- B

- la quantité totale des gaz à effet de serre indiquée dans le rapport annuel ou le rapport corrigé, exprimée en tonnes de CO2e;

- (ii) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard de l’ensemble des erreurs et des omissions relatives aux gaz à effet de serre qui ont été relevées durant la vérification et qui peuvent être quantifiées est égal ou supérieur à 2 % :

- A ÷ B × 100

- où :

- A

- représente la valeur absolue de la somme nette des surévaluations et des sous-évaluations résultant des erreurs et des omissions, exprimée en tonnes de CO2e,

- B

- la quantité totale des gaz à effet de serre indiquée dans le rapport annuel ou le rapport corrigé, exprimée en tonnes de CO2e;

- (i) le résultat du calcul ci-après, exprimé en pourcentage, à l’égard d’une erreur ou d’une omission relative aux émissions de gaz à effet de serre qui a été relevée durant la vérification et qui peut être quantifiée est égal ou supérieur à 2 % :

- c) s’agissant de la production pour chaque activité industrielle visée prise en compte dans le calcul de la limite d’émissions, le résultat du calcul ci-après, exprimé en pourcentage, à l’égard d’une erreur ou d’une omission relative à la quantification de la production qui a été relevée durant la vérification et qui peut être quantifiée est égal ou supérieur à 5 % :

- A ÷ B × 100

- où :

- A

- représente la valeur absolue de la surévaluation ou de la sous-évaluation résultant de l’erreur ou l’omission, exprimée dans l’unité de mesure applicable,

- B

- la production indiquée dans le rapport annuel ou le rapport corrigé pour l’activité industrielle visée en cause, exprimée dans l’unité de mesure applicable.

30 L’alinéa 51(1)b) du même règlement est remplacé par ce qui suit :

- b) après que deux années civiles se sont écoulées depuis la dernière visite d’un organisme de vérification à l’installation assujettie pour la vérification d’un rapport annuel ou d’un rapport corrigé;

31 Le paragraphe 53(1) du même règlement est remplacé par ce qui suit :

Décision

53 (1) Le ministre peut, dans les cas ci-après, établir la limite d’émissions ou déterminer la quantité de gaz à effet de serre émise par l’installation assujettie durant une période de conformité :

- a) la quantité totale des gaz à effet de serre ou la production pour une ou plusieurs des activités industrielles visées prises en compte dans le calcul de la limite d’émissions qui sont indiquées dans le rapport annuel ou le rapport corrigé établis pour la période de conformité présentent un écart important;

- b) l’avis sur la vérification visée à l’alinéa 3n) de l’annexe 5 qui est incluse dans le rapport de vérification transmis avec le rapport annuel ou le rapport corrigé pour la période de conformité fait état d’une impossibilité de conclure qu’il n’existe pas d’écart important ou que le rapport annuel ou le rapport corrigé a été établi en conformité avec le présent règlement;

- c) la limite d’émissions de gaz à effet de serre applicable à l’installation assujettie pour la période de conformité qui est indiquée dans le rapport annuel ou le rapport corrigé n’a pas été calculée conformément au règlement et présente une erreur de 2 % ou plus;

- d) le rapport annuel pour la période de conformité ne lui a pas été transmis.

32 Les sous-alinéas 58g)(ii) à (iv) du même règlement sont remplacés par ce qui suit :

- (ii) la province ou le responsable visés au paragraphe 78(1) qui les a émis,

- (iii) selon le cas, la date à laquelle ils ont été retirés ou la date à laquelle ils sont désignés pour servir exclusivement d’unités de conformité à remettre au ministre au titre de l’article 174, de l’alinéa 178(1)a) ou du paragraphe 181(2) de la Loi,

- (iv) les numéros de série qui leur ont été attribués par la province ou le responsable visé au paragraphe 78(1),

33 L’article 59 du même règlement est remplacé par ce qui suit :

Crédits excédentaires

59 (1) Pour l’application de l’article 175 de la Loi et sous réserve du paragraphe (2), le nombre de crédits excédentaires, équivalant à la différence entre la limite d’émissions et la quantité de gaz à effet de serre émise par l’installation assujettie, que le ministre émet est établi à partir de ce qui est indiqué dans le rapport annuel fourni pour la période de conformité, dans la mesure où la limite d’émissions qui y est indiquée a été calculée en conformité avec le présent règlement, sauf s’il existe un écart important au sens du paragraphe 49(2) en ce qui a trait à la quantité totale des gaz à effet de serre ou à la production pour l’une des activités industrielles visées prises en compte dans le calcul de la limite d’émissions pour la période de conformité en cause.

Exception

(2) Le ministre n’émet pas de crédits excédentaires s’il a établi la limite d’émissions ou déterminé la quantité de gaz à effet de serre émise par l’installation assujettie durant la période de conformité en cause en vertu de l’article 53.

34 L’article 62 du même règlement est remplacé par ce qui suit :

Rapport corrigé

62 (1) Si l’avis précise que l’erreur ou l’omission ou l’ensemble des erreurs et omissions aurait constitué un écart important au sens du paragraphe 49(2), la personne responsable de l’installation assujettie fournit au ministre un rapport corrigé, ainsi qu’un rapport de vérification préparé conformément à l’article 52, dans les cent vingt jours suivant la date à laquelle l’avis a été fourni.

Contenu

(2) Le rapport corrigé comprend les renseignements visés aux articles 11 et 12 ainsi qu’une rubrique comprenant les renseignements suivants :

- a) les renseignements fournis dans le rapport annuel qui doivent être corrigés, ainsi qu’une description des corrections apportées;

- b) les circonstances qui ont donné lieu à l’erreur ou à l’omission et la raison pour laquelle elle n’a pas été détectée plus tôt;

- c) les mesures prévues ou déjà mises en œuvre pour éviter que l’erreur ou l’omission ne se reproduise.

35 L’alinéa 63(1)b) du même règlement est remplacé par ce qui suit :

- b) s’agissant d’un rapport corrigé et vérifié, dans les cent vingt jours suivant la demande.

36 Les articles 64 et 65 du même règlement sont remplacés par ce qui suit :

Obligation modifiée

64 (1) Pour l’application de l’article 178 de la Loi, la compensation révisée à verser ou, le cas échéant, les crédits excédentaires à émettre correspondent à la différence entre le résultat obtenu au moyen du calcul prévu à l’article 44 qui est indiqué au rapport annuel et celui qui est indiqué dans le rapport corrigé.

Compensation révisée

(2) Pour l’application de l’alinéa 178(1)a) de la Loi, la compensation révisée est versée par paiement d’une redevance pour émissions excédentaires ou par remise d’unités de conformité. Elle est à verser si la différence visée au paragraphe (1) est égale ou supérieure à 500 tonnes de CO2e.

Émission de crédits excédentaires

(3) Pour l’application de l’alinéa 178(1)b) de la Loi et sous réserve du paragraphe (4), le ministre peut émettre un nombre de crédits excédentaires équivalant à la différence, selon le cas :

- a) entre le nombre de crédits excédentaires correspondant au résultat obtenu au moyen du calcul prévu à l’article 44 qui figure dans le rapport corrigé et le nombre de crédits excédentaires émis en application de l’article 175 de la Loi sur la base du rapport annuel;

- b) entre la limite d’émissions applicable et la quantité de gaz à effet de serre émise par l’installation assujettie qui sont indiquées dans le rapport corrigé, dans la mesure où la limite d’émissions indiquée dans le rapport corrigé a été calculée en conformité avec le présent règlement.

Exception

(4) Le ministre n’émet pas de crédits excédentaires dans l’un ou l’autre des cas suivants :

- a) il existe un écart important au sens du paragraphe 49(2) en ce qui a trait à la quantité totale des gaz à effet de serre indiquée dans le rapport corrigé ou à la production pour l’une des activités industrielles visées prises en compte dans le calcul de la limite d’émissions indiquée dans le rapport corrigé pour la période de conformité en cause;

- b) le ministre a déterminé la quantité de gaz à effet de serre émise par l’installation assujettie ou la limite des émissions durant la période de conformité en cause en vertu de l’article 53.

37 L’article 67 du même règlement est remplacé par ce qui suit :

Redevance

67 La redevance pour émissions excédentaires visée au paragraphe 64(2) est versée de la manière prévue à l’article 55.

38 (1) Le paragraphe 69(1) du même règlement est remplacé par ce qui suit :

Délai de compensation — taux régulier

69 (1) À l’égard de la compensation révisée, le délai de compensation à taux régulier visé au paragraphe 174(3) de la Loi court pendant quarante-cinq jours à compter de la date limite pour la remise du rapport corrigé.

(2) Le paragraphe 69(2) de la version française du même règlement est remplacé par ce qui suit :

Délai de compensation — taux élevé

(2) Si la compensation n’est pas versée en entier dans le délai fixé au paragraphe (1), le délai de compensation à taux élevé visé au paragraphe 174(4) de la Loi court pendant soixante jours à compter de la fin du délai prévu au paragraphe (1).

39 (1) Le paragraphe 78(1) du même règlement est remplacé par ce qui suit :

Unités de conformité

78 (1) Sont reconnus à titre d’unités de conformité, les unités ou crédits qui, à la fois :

- a) sont émis par une province ou en son nom par le responsable d’un programme;

- b) sont émis au titre d’un programme et d’un protocole de crédits compensatoires figurant sur la liste publiée sur le site Web du ministère de l’Environnement;

- c) peuvent servir à des fins de compensation ou de conformité dans le cadre d’un mécanisme de tarification des émissions de gaz à effet de serre dans la province où ils ont été émis;

- d) correspondent à une réduction ou une absorption d’une tonne de CO2e.

(2) L’alinéa 78(2)f) de la version anglaise du même règlement est remplacé par ce qui suit :

- (f) measures to ensure that, for a GHG reduction or removal of one CO2e tonne, one credit or unit is issued and the unit or credit is not used more than once;

(3) Le sous-alinéa 78(4)d)(ii) du même règlement est remplacé par ce qui suit :

- (ii) il ne fait pas l’objet d’une suspension par l’organisme d’accréditation qui l’a accrédité et n’en faisait pas l’objet non plus au moment de la vérification relative à l’émission de l’unité ou du crédit ou au moment de la signature du rapport de vérification relatif à l’émission de l’unité ou du crédit;

(4) Le paragraphe 78(4) du même règlement est modifié par adjonction, après l’alinéa d), de ce qui suit :

- e) être désignés pour servir exclusivement d’unités de conformité à remettre au ministre au titre de l’article 174, de l’alinéa 178(1)a) ou du paragraphe 181(2) de la Loi.

40 Les renvois qui suivent le titre « ANNEXE 1 », à l’annexe 1 du même règlement, sont remplacés par ce qui suit :

(paragraphes 2(1) et 5(2), alinéa 8b), article 8.1, sous-alinéas 11(1)b)(iii) et (iv), divisions 11(1)c)(iii)(A) et (B), paragraphes 12(2) et (3), article 16, alinéa 17(2)a), paragraphes 22(2), 31(1), 32(1) et 36(1) à (4), article 36.1, paragraphes 36.2(2) et 37(1), articles 38 et 41, paragraphes 41.1(2) et 41.2(2), articles 41.3 et 42, paragraphe 1(1.1) et sous-alinéas 1(2)b)(i) et (ii) et c)(i) de la partie 3, article 1 de la partie 4, articles 1 et 2 de la partie 7 et article 1 de la partie 37 de l’annexe 3 et sous-alinéas 3g)(ii) et h)(iii) de l’annexe 5)

| Article | Colonne 1 Activité industrielle |

Colonne 2 Unité de mesure de la production |

Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| 3.1 | Exploitation minière de surface des sables bitumineux et extraction de bitume | barils de bitume | 0,0266 | partie 3.1 |

| Item | Column 1 Industrial Activity |

|---|---|

| 17 | Production of the following petrochemical products from petroleum and liquefied natural gas or from feedstocks derived from petroleum : |

| Article | Colonne 1 Activité industrielle |

Colonne 2 Unité de mesure de la production |

Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| 17 | g) éthylène glycol avec six unités monomères ou moins | tonnes d’éthylène glycol avec six unités monomères ou moins | 0,326 | partie 17 |

| Article | Colonne 1 Activité industrielle |

Colonne 2 Unité de mesure de la production |

Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| 24.1 | Production de sel évaporé au moyen d’un procédé d’extraction par dissolution | tonnes de sel évaporé ayant une concentration de chlorure de sodium d’au moins 99 % | 0,153 | partie 24.1 |

| Article | Colonne 1 Activité industrielle |

|---|---|

| 26 | Production de métaux ou de diamants à partir de l’extraction et du broyage de minerai ou de kimberlite |

| Article | Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

|---|---|

| 29a) | 0,310 |

| Article | Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

|---|---|

| 29c) | 0,132 |

| Article | Colonne 1 Activité industrielle |

Colonne 2 Unité de mesure de la production |

Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| 29 | e) production d’urée granulée, en plus de la production d’ammoniac anhydre ou aqueux par reformage à la vapeur d’hydrocarbures | tonnes d’urée granulée | 0,159 | partie 29 |

| Article | Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

|---|---|

| 30 | 0,102 |

| Article | Colonne 1 Activité industrielle |

Colonne 2 Unité de mesure de la production |

Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) |

Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| 35.1 | Production de malt | tonnes de malt | 0,117 | partie 35.1 |

| Article | Colonne 1 Activité industrielle |

|---|---|

| 36 | b) production de pâte à partir de bois, d’autres matières végétales ou de papier, ou de produits provenant directement de la pâte ou d’un procédé de mise en pâte — sauf de produits spécialisés et de produits visés au paragraphe 39(3) — à une installation non équipée d’une chaudière de récupération, d’un four à chaux ou d’un lessiveur à pâte |

| Article | Colonne 1 Activité industrielle |

|---|---|

| 37 | Assemblage principal de véhicules autopropulsés à quatre roues conçus pour être utilisés sur une voie publique et dont le poids nominal brut est inférieur à 4 536 kg (10 000 lb), à l’exception des véhicules qui ont la capacité de ne produire aucune émission d’échappement et qui sont équipés d’une batterie ayant une capacité d’au moins 15 kWh |

| Article | Colonne 1 Activité industrielle | Colonne 2 Unité de mesure de la production | Colonne 3 Norme de rendement (tonnes de CO2e/ unité de mesure de la production) | Colonne 4 Partie applicable de l’annexe 3 |

|---|---|---|---|---|

| Produits du bois | ||||

| 39 | (1) Production de placage de bois ou de contreplaqué | mètres cube de placage de bois et de contreplaqué | 0,0701 | partie 39 |

| (2) Production de bois d’œuvre | mètres cube de bois d’œuvre | 0,0229 | partie 39 | |

(3) Production des produits suivants :

|

mètres cube de panneaux de particules et de panneaux composés principalement de fibres cellulosiques et fabriqués par conformation sous l’action de la chaleur et de la pression d’une couche constituée de fibres et d’un liant, y compris les panneaux durs | 0,0889 | partie 39 | |

| Aluminium | ||||

| 40 | Production d’aluminium à partir d’alumine | tonnes d’aluminium liquide | 1,58 | partie 40 |

| 41 | Production d’anodes cuites destinées à la production d’aluminium à partir d’alumine | tonnes d’anodes cuites | 0,328 | partie 41 |

| 42 | Production de coke de pétrole calciné destiné à la production d’aluminium à partir d’alumine | tonnes de coke calciné | 0,486 | partie 42 |

| 43 | Production d’alumine à partir de bauxite | tonnes d’équivalent alumine (Al2O3) | calculée conformément à l’article 37 du présent règlement | partie 43 |

| Produits en caoutchouc | ||||

| 44 | Production de pneumatiques, autre que le rechapage ou toute autre forme de reconditionnement | tonnes de pneumatiques | 0,225 | partie 44 |

51 L’annexe 2 du même règlement est modifiée par adjonction, après l’article 3, de ce qui suit :

3.1 Le potentiel de réchauffement planétaire applicable pour chacun des gaz à effet de serre pour la période de conformité.

52 L’article 8 de l’annexe 2 du même règlement est remplacé par ce qui suit :

8 La norme de rendement pour chacune des activités industrielles visées exercées à l’installation assujettie.

8.1 Si la norme de rendement est calculée pour une activité industrielle visée exercée à l’installation assujettie, dans le rapport annuel visant la période de conformité pour laquelle elle est calculée ou calculée à nouveau en application de l’article 39 du présent règlement, les renseignements suivants :

- a) les méthodes de calcul, d’échantillonnage, d’analyse et de mesure ainsi que les données utilisées pour la calculer;

- b) s’agissant d’une norme de rendement calculée en application du paragraphe 37(2.1) du présent règlement, les méthodes de calcul utilisées pour les projections et les projections portant l’estampille et la signature d’un ingénieur;

- c) la méthode utilisée pour attribuer les gaz à effet de serre à chacune des activités industrielles visées ou à chacune des activités qui ne sont pas des activités industrielles visées.

53 L’annexe 3 du même règlement est remplacée par l’annexe 3 figurant à l’annexe du présent règlement.

54 Le passage de l’alinéa 3n) de l’annexe 5 du même règlement précédant le sous-alinéa (i) est remplacé par ce qui suit :

- n) l’avis sur la vérification de l’organisme de vérification, indiquant :

Règlement sur les pénalités administratives en matière d’environnement

| Article | Colonne 1 Disposition |

Colonne 2 Type de violation |

|---|---|---|

| 9.1 | 16(6.1)a) | E |

| Article | Colonne 1 Disposition |

Colonne 2 Type de violation |

|---|---|---|

| 13.2 | 22.1 | D |

| Article | Colonne 1 Disposition |

Colonne 2 Type de violation |

|---|---|---|

| 14.1 | 31(2) | D |

| Article | Colonne 1 Disposition |

Colonne 2 Type de violation |

|---|---|---|

| 16 | 36(1) | E |

| 16.1 | 36(2) | E |

| 16.2 | 36(3) | E |

| 16.3 | 36(4) | E |

| 16.4 | 36(5) | E |

| Article | Colonne 1 Disposition |

Colonne 2 Type de violation |

|---|---|---|

| 26.11 | 45(4) | D |

Entrée en vigueur

60 (1) Sous réserve des paragraphes (2) et (3), le présent règlement entre en vigueur à la date de son enregistrement.

(2) Les articles 5 et 6, les paragraphes 2(5), 12(1), 14(1), 23(1) et 24(1), les articles 25 et 26, le paragraphe 45(1) et l’article 46 sont réputés être entrés en vigueur le 1er janvier 2023 et s’appliquent à compter de cette date à l’égard de la période de conformité 2023 et des périodes de conformité suivantes.

(3) L’article 1, les paragraphes 2(1), (4), (7) et (9), l’article 11, le paragraphe 12(2), l’article 13, les paragraphes 14(2) et (3), les articles 15 à 18, les paragraphes 19(1), (2), (4) et (5), les articles 20 à 22, les paragraphes 23(2) et (3), 24(2), 28(1) et 29(2), les articles 41 à 44, les paragraphes 45(2) et (3) et les articles 47 à 50, 53, 55 et 56 entrent en vigueur le 1er janvier 2024 et s’appliquent à l’égard de la période de conformité 2024 et des périodes de conformité suivantes.

ANNEXE

(Article 53)

ANNEXE 3

(alinéas 17(2)a) et b), 20(2)a) et 31(1)a), sous-alinéa 31(1)b)i), paragraphe 32(1), alinéas 34(1)b) et c) et annexe 1)

Exigences de quantification

PARTIE 1

Production de bitume et d’autre pétrole brut

| Article | Colonne 1 Type d’émissions visé |

Colonne 2 Gaz à effet de serre |

|---|---|---|

| 1 | Émissions de combustion stationnaire de combustible | CO2, CH4 et N2O |

| 2 | Émissions de torchage | CO2, CH4 et N2O |

| 3 | Émissions des eaux usées pour : | |

| a) traitement anaérobie et aérobie des eaux usées | CO2, CH4 et N2O | |

| b) séparateurs huile-eau | CH4 | |

| 4 | Émissions liées au transport sur le site | CO2, CH4 et N2O |

PARTIE 2

Valorisation de bitume et de pétrole lourd

| Article | Colonne 1 Type d’émissions visé |

Colonne 2 Gaz à effet de serre |

|---|---|---|

| 1 | Émissions de combustion stationnaire de combustible | CO2, CH4 et N2O |

| 2 | Émissions liées aux procédés industriels pour : | |

| a) production d’hydrogène | CO2 | |

| b) récupération du soufre | CO2 | |

| c) régénération de catalyseur | CO2, CH4 et N2O | |

| 3 | Émissions de torchage | CO2, CH4 et N2O |

| 4 | Émission d’évacuation provenant : | |

| a) de conduits d’évacuation | CO2 et N2O | |

| b) de purges incontrôlées | CO2 et N2O | |

| 5 | Émissions des eaux usées pour : | |

| a) traitement anaérobie et aérobie des eaux usées | CO2, CH4 et N2O | |

| b) séparateurs huile-eau | CH4 | |

| 6 | Émissions liées au transport sur le site | CO2, CH4 et N2O |

PARTIE 3

Raffinage de pétrole

SECTION 1

Quantification des émissions

| Article | Colonne 1 Type d’émissions visé |

Colonne 2 Gaz à effet de serre |

|---|---|---|

| 1 | Émissions de combustion stationnaire de combustible | CO2, CH4 et N2O |

| 2 | Émissions d’évacuation provenant : | |

| a) des conduits d’évacuation | CO2, CH4 et N2O | |

| b) de la production d’asphalte | CO2 et CH4 | |

| c) d’une unité de cokéfaction différée | CH4 | |

| 3 | Émissions liées aux procédés industriels pour : | |

| a) production d’hydrogène | CO2 | |

| b) régénération de catalyseur | CO2, CH4 et N2O | |

| c) récupération du soufre | CO2 | |

| d) calcination de coke | CO2, CH4 et N2O | |

| 4 | Émissions de torchage | CO2, CH4 et N2O |

| 5 | Émissions dues aux fuites | CH4 |

| 6 | Émissions des eaux usées pour : | |

| a) traitement anaérobie et aérobie des eaux usées | CO2, CH4 et N2O | |

| b) séparateurs huile-eau | CH4 | |

| 7 | Émissions liées au transport sur le site | CO2, CH4 et N2O |

SECTION 2

Quantification de la production

1 (1) La quantification en barils pondérés pour la complexité est faite en conformité avec la disposition 2.5 de la méthode intitulée CAN-CWB Methodology for Regulatory Support : Public Report, publiée en janvier 2014 par Solomon Associates, relatives à l’intensité directe d’émissions.

(1.1) Lors de la quantification en barils pondérés pour la complexité, seules les émissions provenant de l’exercice de l’activité industrielle prévue à l’alinéa 3a) de l’annexe 1 et l’énergie utilisée dans l’exercice de cette activité sont prises en compte.

(2) Pour l’application du paragraphe (1) :

- a) la valeur utilisée pour calculer les ventes et exportations de vapeur et d’électricité (« Sales and Exports of Steam and Electricity ») est égale à 0;

- b) la valeur des émissions « EC Reported CO2e Site Emissions » ne comprend pas :

- (i) les émissions associées à l’électricité produite à l’installation assujettie et utilisée pour l’exercice de l’activité industrielle prévue à l’alinéa 3a) de l’annexe 1, au prorata de l’énergie utilisée pour les opérations de la raffinerie,

- (ii) les émissions associées à la vapeur produite à l’installation assujettie mais non utilisée pour l’exercice de l’activité industrielle prévue à l’alinéa 3a) de l’annexe 1;

- c) la valeur des émissions « Deemed Indirect CO2e Emissions from imported electricity » :

- (i) d’une part, comprend les émissions associées à l’électricité qui est produite et utilisée à l’installation assujettie et utilisée pour l’exercice de l’activité industrielle prévue à l’alinéa 3a) de l’annexe 1, au prorata de l’énergie utilisée pour les opérations de la raffinerie,

- (ii) d’autre part, est calculée en utilisant une valeur de 0,420 tonne de CO2e par mégawattheures d’électricité achetée;

- d) la valeur des émissions « Deemed Indirect CO2e Emissions from imported steam » est égale à 0;

- e) la valeur de « CWB Factor » utilisée pour calculer la production d’hydrogène est égale à 5,7 dans tous les cas.

PARTIE 3.1

Exploitation minière de surface des sables bitumineux et extraction de bitume

| Article | Colonne 1 Type d’émissions visé |

Colonne 2 Gaz à effet de serre |

|---|---|---|

| 1 | Émissions de combustion stationnaire de combustible | CO2, CH4 et N2O |

| 2 | Émissions de torchage | CO2, CH4 et N2O |

| 3 | Émissions dues au fuites | CO2 et CH4 |

| 4 | Émissions des eaux usées | |

| a) traitement anaérobie et aérobie des eaux usées | CO2, CH4 et N2O | |

| b) séparateurs huile-eau | CH4 | |

| 5 | Émissions liées au transport sur le site | CO2, CH4 et N2O |

PARTIE 4

Traitement du gaz naturel

SECTION 1

Quantification des émissions

| Article | Colonne 1 Type d’émissions visé |

Colonne 2 Gaz à effet de serre |

|---|---|---|

| 1 | Émissions de combustion stationnaire de combustible | CO2, CH4 et N2O |

| 2 | Émissions liées aux procédés industriels pour processus de retrait des gaz acides | CO2 |

| 3 | Émissions de torchage | CO2, CH4 et N2O |

| 4 | Émissions liées au transport sur le site | CO2, CH4 et N2O |

SECTION 2

Quantification de la production